離婚後に、子供を親が一人で育てるとなると、気になるのは教育費ですよね。

子供が成長するにつれて、手はかからなくてもお金がかかってきます。

突然、子供にかかる教育費が捻出できなくなることも考えられる時代です。

養育費を十分にもらえる保証もなかったり、父親が養育費を支払えないことも想定できます。

そんな時は、公的に利用できる制度があると安心ですよね。

実は、国が教育費について低い利子で融資してくれる国の教育ローンを作っているのです。

それは、日本政策金融公庫の教育ローンです。

ここでは、子供の教育にかかるお金を国が貸してくれる制度について、大きなメリットを紹介しますね。

離婚してからは、家計のやりくりが大変になりがちです。

子供の成長は、離婚後の”光”に思えるのですが、どうしても成長にともなってかかるお金のことが気になりますよね。

住居費の次に負担が重いのは教育費なんですよ。

子供が中学生以上になると、勉強するにもお金がかかってきますよね。

最近では、ニュースでも「お金がないので、進学をあきらめる」というような子供のレポートが出ていたりしますよね。

進学できない

↓

低学歴

↓

非正規社員にしかなれない

↓

貧困

という循環につながって、「母子家庭の貧困問題」とよく言われています。

住居にかかる費用だけでなく、場合によっては、教育費が最も負担が重いときもあるくらいです。

今って、少子化時代なので、子供たちは特に貴重な存在です。

本来は、国がきちんと整備して、しっかりと教育を受けさせるのがスジなんでしょうね。

でも、そんな文句ばっかり言っていても、国の教育にかかる費用の制度がすぐ改善するわけではないです。

とりあえず現実的な対応策を考えるしかないですよね。

そこで、思いつくのは教育ローンなのですが、

気になるのは利息 ですよね。

カードローンやサラ金と比較すれば、利息は低いですが、銀行などは審査が厳しくて、なかなか教育ローンすら借りることが難しいです。

ましてや、母子(父子)家庭だったり、所得が低いとさらに厳しくなります。

実は、有利な融資制度のある国の教育ローンを作ってあるんです。

扱っているのが、国の機関の一つの日本政策金融公庫というところなんですね。

日本政策金融公庫とは、簡単に言ってしまえば、国民の生活の向上を目的とした金融機関です。

以前は中小企業金融公庫、という名称だったので、通常は、会社などの事業者向けの融資を行っているのですが、教育ローンも事業の大きな柱になっています。

日本政策金融公庫の全国の支店で取り扱っていて、他にも銀行や信用金庫、信用組合でも取り扱っています。

教育ローンの申し込みも一年中受け付けています。

日本政策金融公庫の教育ローンは、離婚後の母子家庭に限らず、子供がいるほとんどの人が受けることができるんです。

もともと民間の教育ローンと比較すると、低金利なのに、母子(父子)家庭にはさらに優遇されているんですね。

利息:1.95%(令和5年2月現在)

母子家庭、父子家庭、低所得家庭(世帯年収200万円(所得132万円)以内、子ども3人以上の世帯かつ世帯年収500万円(所得356万円)以内:上記金利からさらに-0.4%

※ 借り入れの年月日によって金利が変わるので、確認は必要です。

この国の教育ローンで認められる使い道は、中学校卒業以上の子供にかかる教育費用全般を網羅しています。

などです。

教育にかかる費用ほぼ全般は大丈夫ですよね。

借入限度額は、350万円(自宅外通学や海外留学などの条件があれば450万円以内)です。

返済期間は最長で15年あります。

ざっくりと、子供が30歳前後までに返済するイメージですね。

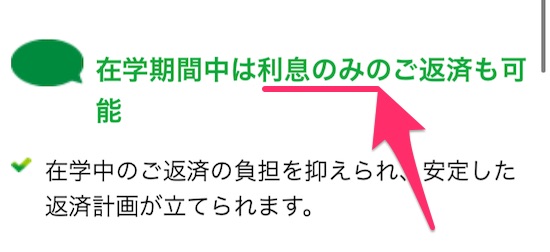

この国の教育ローンの返済方法で特徴的なのは、在学中は利息だけ払う「据え置き」にすることができることです。

ということは、在学中に親が利息だけ払って、返済は子供が就職してからする、ということも可能なんですね。

親の負担が減るだけでなく、考え方によっては、子供の自立心を育てることにもなります。

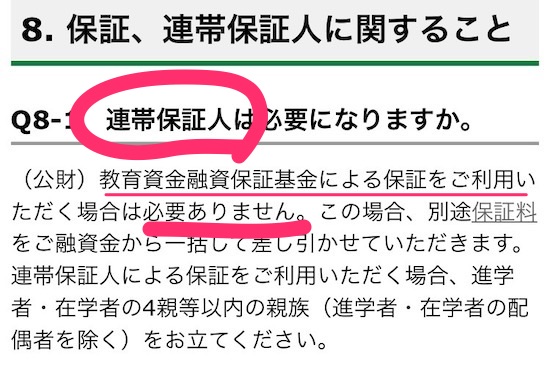

母子家庭(父子家庭)がお金を借りるときに、頭を悩ませてしまうのは「保証人」ですよね。

保証人、といえば「連帯保証人」のことがビジネス界では常識です。

連帯保証人は、自分が払えなくても払えても、一緒になって借金を返済していくイメージです。

そんなお金の責任のある連帯保証人なんて、自分の親族でも事情を説明してやっとなってくれるかどうか、ですよね。

でも、この国の教育ローンなら、ある一定の低額な金額の「保証料」で連帯保証人のかわりもしてくれるんです。

母子家庭(父子家庭)だと、離婚で親族間でもあまり味方してくれることもないことがあります。

そんなときにはうれしい制度ですよね。

離婚の財産分与の一環として、父親が子供の養育費として、この国の教育ローンを利用したとしても安心できる金額でおさまります。

子供が大きくなった時に、離婚してから養育費がもらえなくて、進学できなかった、という子供の希望を消さずに済みます。

「養育費を支払わない」

「養育費を支払えない」

こんなお金の葛藤に悩まされて、養育費の請求で究極のところまでいかずに、憎悪も回避できそうですよね。

【関連記事】養育費が払われない!必ず養育費をもらい続ける方法とは?

この教育ローンは、低金利で借りやすい国の制度なのですが、あまり世間には知られていないんですね。

現在でも、およそ12万件程度しか利用されていません。

離婚したいときに、子供の将来の養育費を考えると、我慢して結婚生活を続けてしまうことになります。

もし、離婚を口に出したとしたら子供の教育費用のことを考えて、頭を悩ませてしまいますよね。

そこで、国の教育ローンを考えれば、お金の争いも避けられるて安心できます。

この国の教育ローンによって、離婚してて親の収入が少なくなったとしても、進学をあきらめる子供も少しは減ることに貢献して、普及して欲しいですね。

そう考えているなら、離婚後でも国の教育ローンを利用すれば、大きな負担がなく子供を大学まで進学させることができそうですよね。

でも、離婚前だと、精神的な葛藤が夫婦にあるので、なかなか冷静になれないのが本当のところです。

離婚したいと思っているなら、ある程度、家にある財産を把握していると、心の余裕を持つことができます。

大まかでいいのでまずは、この家にどれくらいの夫婦での財産があるのかを把握することです。

財産はプラス財産とマイナス財産があります。

もしご自宅などの不動産を所有しているのなら、売却したらどれくらいの価格になるかを出して、資産価値からの処分を検討しておいたほうがいいですね。

離婚する時に、住宅ローンがあると、財産がゼロになる可能性もあるからです。

自宅が財産になるかをチェックする方法は、住宅ローンと自宅の価値を比較するだけです。

→住宅ローンがあるときに財産があるかのチェック方法

離婚したときに子どもがいると、大人になるまでの教育資金は気になるものですよね。

でも、大金はない。

そんな時に利息がかなり有利な国の教育ローン制度があります。

と離婚しても、国の教育ローンはお金の争いも避けられて、経済的にも安心できます。

離婚前の財産分与の一環で教育ローンを考える方法もありますよ。