自宅のローンの処分方法は3つ

住宅ローン と 家の査定価格の差がポイント

離婚したいけど、離婚してからも住宅ローンがある夫名義の持ち家にそのまま住み続けられるかは気になりますよね。

住宅ローンのある自宅の行方は、家の名義と住宅ローンの返済とからんで3つの方法があります。

処分の方法を決めた後、今の住宅の価値が自宅の住宅ローンより高いか低いかによって清算方法が変わってきます。

自宅の処分方法とと住宅ローンの関係について、わかりやすく説明しますね。

住宅ローンのある自宅を離婚時に処分する3つの方法

離婚するにあたって、自宅をもらいたい、そう思っているんですが、住宅ローンが残っている んです。

離婚するときには、自分のものにしたいんですよねぇ・・・・

自宅はほしいけど、住宅ローンがどうなるか不安

そう思っている方はかなりいます。

住宅ローンをスッキリさせるパターンは大きく3つの方法があります。

住宅ローンを夫が払っているとして、不動産登記での名義人も夫が単独で所有しているとして仮定します。

すると、3パターンの方法があります。

- 夫に住宅ローンを一括で支払ってもらい、妻のものにする方法

- 名義変更しないで夫にローンを支払い続けてもらう方法

- 名義変更して妻がローンを支払っていく方法

夫に住宅ローンを一括で支払ってもらい、妻のものにする方法

1.の 夫に一括で支払ってもらって自分の家になる のが理想ですね。

でも、一括で家を買って支払うことができないから、住宅ローンを組んでいるわけで、

現実的には難しいケースが多いです。

名義変更しないで夫にローンを支払い続けてもらう方法

2.の 名義変更しないで夫にローンを支払ってもらう方法 も妻の名義にはなりませんが理想的です。

特に、妻のほうが専業主婦や夫の扶養控除内でのパート勤務してる方などは、この方法を頼りにしている人が多いですね。

ただ、この場合、途中で支払いが途絶えてしまって、結局は自分が残りのローンを支払うというケースが最悪です。

妻が連帯保証人など、住宅ローンに関わっていると、

突然借金が降りかかることもあります。

→離婚後15年目に元夫が自己破産 突然元妻が住宅ローン返済に【離婚体験談】

離婚してからも円満で、いい夫だったら住宅ローンは支払い続けてくれるかもしれません。

でも、住宅ローンの期間は長く、その間に夫の方の経済状況や環境も変わる可能性も高いです。

このパターンの約束するときには、

必ず公正証書か調停調書といった公的にも証明できる書類にその旨を記録して、法的効力を持つ状態にすることが大切です。

名義変更して妻がローンを支払っていく方法

3.の 妻に名義変更して妻がローンを払っていく方法 は、妻に支払い能力がないとできないことがあります。

金融機関によっては、名義変更するならとりあえず一括返済してください、という流れになったりします。

そうなると、このような場合、実際には名義は夫のままにして、妻が支払っていく、というやり方になります。

自宅の今の価値によって妻が住み続けるか変わる

自宅の今の価値が住宅ローンの残高より高いか低いかによって、妻が住み続けるかが違ってきます。

財産分与の精算方法もこの方法です。

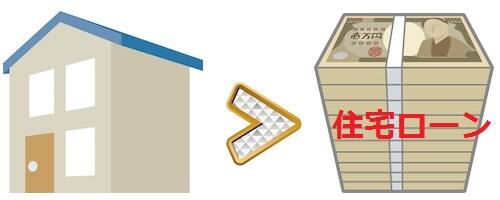

自宅の時価がローンの残高より高い場合

この場合は、プラス財産が残るので、売却して代金を分ける方法ができます。

このパターンであれば、安心してそのまま妻は自宅に住み続けることができますね。

離婚時なら財産分与、ということになり、基本的には課税されないのですが、

この場合でも不動産譲渡所得税が財産を手放す方に課税されることもあります。

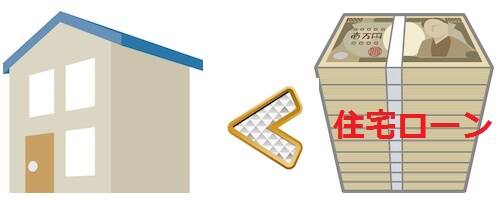

自宅の時価がローンの残高より低い場合

この住宅ローンの残高が売却価格を上回っている、

いわゆるオーバーローンの場合には、妻の名義したり、売却することは難しいです。

住宅ローンによって、銀行の抵当権がついたままの家を買いたいという人はまずいないからです。

そのため、売却するにはローンをまずは完済して、銀行から抵当権を外してもらう必要があるのですが、

差額分の貯蓄がある人はそういないものです。

銀行の関係者によれば、ローンの残高と売却価格との差額を消費者金融などから借金することで調達し、

一旦完済してマイホームを売却するケースもあるといいます。

しかし、住宅ローンと比べた金利の高さを考えると、リスクが高い方法です。

現実的にこの場合は、

- 夫が住みながらローンを返済して妻に金銭を支払う

(→妻が自宅をでていく)

- 自宅は夫名義のままでローンも夫が支払いながら妻が夫から自宅を借りる

- 自宅を妻名義にして妻が住み、夫がローンを支払う

などの方法がありますが、じっくり考えて話し合う必要があります。

ローンの名義人変更や連帯保証人の変更などは、銀行等の債権者の利害も絡むので一筋縄ではいきません。

離婚したいと思いつつ、離婚を言い出した後は、夫婦二人が冷静に話し合うことが難しくなります。

離婚後の財産のことについてこじれて「離婚」も話し合えないとも多いです。

だから、離婚について話し合う前に家の財産チェックをしておいた方がいいです。

売却したらどれくらいの価格になるかを出して、資産価値からの処分を検討しておきましょう。

住宅ローンはその価格から差し引きます。

直近の価格を知っておけば、安心な準備をすることができますよ。→

住宅ローンを滞納している場合

気をつけておきたいのは、住宅ローンを滞納してしまっている場合です。

住宅ローンの滞納があると、売却するにも銀行の了解などを得なければなりません。

それを法的には「任意売却」という手段で行うのですが、

法律の専門家で離婚に強い弁護士さんでも、そのような不動産の売買はできないからです。

ローンを滞納しているマイホームの扱いは、任意売却を専門にしている不動産会社に依頼することになります。

離婚に強い弁護士さんは、離婚の法律のプロかもしれませんが、

「任意売却」ということになったら、その専門機関にまかせましょう。

→おまかせ任売ナビ(無料です)