慰謝料は税金がかからないのが原則

離婚したら、税金はどうなるの?

という疑問がわきますよね。

現金に関しては税金がかかりません!

それ以外の場合でも税金がかかるケースはそれほど多くはないです。

税金については、基本的には↓こんな感じ

- 不動産・預金など夫婦が婚姻期間中に築いたもので妥当な額であれば、贈与税は一切かからない。

- 不動産取得税も結婚生活で購入した財産の清算のための財産分与ではかからない

慰謝料は損害賠償金またはそれに類するものなので、心身に加えられた損害などが原因で取得されるものとして、所得税法では非課税にされています。

離婚で税金がかかる?と不安になってしまうのは、財産分与かもしれません。

ここでは、財産分与と「贈与」の関係について、紹介します。

財産分与は贈与となるかがポイント

財産分与では一般的に、調停、審判、裁判の場合は非課税となります。

協議離婚で分与が決められた場合にも、よほどおかしいという場合以外は非課税です。

ただ得た財産が多すぎると(たとえば、金額が慰謝料として社会通念上、妥当な金額を超えている)、その妥当な金額を越えた部分は贈与と判断されて、その多すぎる部分に「贈与税」の対象となる場合もあります。

これは、金銭でも不動産でも同じです。

また、贈与税を逃れるために離婚を手段として財産が譲渡された場合、つまり偽装離婚の場合には、贈与とみなされて贈与税がかかります。

財産分与の額が、夫婦が協力して得た結婚生活中の財産の額や社会的地位から見て、夫婦共有財産の精算として相当な額であれば、贈与税は一切かかりません。

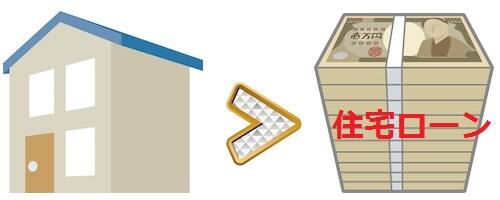

マイホームがある場合は、夫婦で二つに分けることができないので、売却したらどれくらいの価格になるかを出して、資産価値からの処分を検討しておきましょう。

住宅ローンはその価格から差し引きます。

直近の価格を知っておけば、安心な準備をすることができますよ。→

支払う側にかかる税金

慰謝料や財産分与を支払う側も金銭で支払う場合は問題ないのですが、家や土地などの不動産や株式など評価価格が変動する財産を分ける場合には、渡す側に譲渡所得税の負担がかかることがあります。

所得税法でいう「資産の譲渡」にあたるかもしれない、ってことなんですね。

いくら課税されるかは、一般の譲渡所得税の計算と同じです。

株式、ゴルフ会員権などを譲渡した場合にも課税されます。

この場合に発生する税金を、親などに支払ってもらうと、親からの贈与を受けた、として贈与税が課せられることもあります。

受け取る側にかかる税金

財産分与や慰謝料を現金で受け取る場合には、所得税も贈与税もかからないのが原則です。

不動産を受け取る側には、「不動産取得税」と不動産の名義変更の際に「登録免許税」がかかります。

不動産取得税は、平成27年3月31日までは固定資産評価額の3パーセント)

不動産取得税の額は、都道府県税事務所で確認できます。

また、不動産の所有者になった後は、毎年「固定資産税」を納めなければなりません。

居住用不動産の財産分与(あげる方)の税金

財産分与として渡す場合

居住用不動産については、譲渡所得については

- 「3000万円の特別控除」

居住用不動産の3000万円の特別控除で、売却利益が3000万円以内の部分は無税

- 「居住用不動産の軽減税率適用」

所有期間が10年を越えていればいい

があります。

財産分与として居住用不動産を譲渡した場合もこの特例が適用されます。

この特例を受けるためには、親族以外への譲渡が要件になっているので、離婚して親族ではなくなった後に財産分与として不動産を渡す必要があります。

財産分与のために売却する場合

居住用不動産については、譲渡所得については、「3000万円の特別控除」と「居住用不動産の軽減税率適用」があります。

婚姻期間が20年以上の夫婦の場合

結婚20年以上の夫婦であれば、自宅用の不動産を贈与しても引き続いて居住するときは、基礎控除110万円のほかにも、2000万円の配偶者控除があります。合計2110万円までは非課税になります。

そのため、婚姻期間が20年以上なら、離婚前に2000万円に相当する不動産を贈与して、離婚後に残りの持分を財産分与することによって、税金を支払わずにすむ場合もあります。

ローン付き居住用不動産

住宅の時価から、分与時のローンの残債を差し引いた残りの額が財産分与の対象になります。

たとえば、住宅の時価が3000万円で、夫名義の住宅ローンが2000万円残っていたとすると、3000万円から2000万円を差し引いた残りの1000万円が財産分与の対象となります。

寄与度が2分の1だとすると、夫婦それぞれの財産分与額は500万円ということになります。

詳しくは→離婚で住宅ローンがあったら

税金が問題になるのは、確定申告の時なので、離婚・財産分与の後に税理士さんに相談すれば間に合います!

ちょっと後でいいわけですね(^^)

気をつけておきたいのは、住宅ローンを滞納してしまっている場合です。

住宅ローンの滞納があると、売却するにも銀行の了解などを得なければなりません。

それを法的には「任意売却」という手段で行うのですが、法律の専門家で離婚に強い弁護士さんでも、そのような不動産の売買はできないです。

ローンを滞納しているマイホームの扱いは、任意売却を専門にしている不動産会社に依頼することになります。

離婚に強い弁護士さんは、離婚の法律のプロかもしれませんが、「任意売却」ということになったら、その専門業者にまかせましょう。