法律上はできても税金とローンの支払いに問題がある

所有権移転登記だけしても名義変更しても

デメリットしかない

離婚した後に、妻の方が自宅に残ると決めたから、夫から妻に、所有権移転の登記をして名義を変える、というのはよくあるケースなんですね。

不動産の登記は、住宅ローンがあっても、所有権移転登記自体はできます。

ただ、デメリットとして、本来はかからない税金がかかったり、銀行側が住宅ローンの一括返済を求めてくるケースに該当する可能性もあります。

自宅の住宅ローンが残っているのに、財産分与で妻に所有権移転をすることってできるんですか?

所有権移転の登記と住宅ローンは連動していないので、所有権移転登記自体はできますよ。

離婚した後に、登記の名義にこだわるなら、登記以外の税金の面でのメリットとデメリットを考えておく必要があります。

具体的には、贈与税が免除される離婚財産分与の特例メリットと、住宅ローン融資約款違反デメリットを天秤にかけて判断することになります。

ここでは、所有権移転登記をするために、気をつけておくべきポイントを、紹介します。

税金と住宅ローンの一括返済がポイントになる

離婚した後に、妻と子が自宅に住むことを保証する方法としては、大きく2つあります。

- 所有権を夫から妻に移す

- 公正証書にそのことを記載する

(使用貸借=夫が無料で妻に貸している、ということ)

1番目の方法をとるなら、”登記”を「夫所有→妻所有」に変更(登記上は「移転」)することが必要です。

2番目の使用貸借は、タダで貸す、ということなので、登記は必要ないです。

どうしても、1番目の『所有権』にこだわる場合、確かに、所有権を夫から妻にすることで、離婚して一つのケリがついた、と思う気持ちもわからなくはないです。

登記上も、「夫所有→妻所有」に変更することはできます。

でも、法律上の”登記”の問題と、”住宅ローンや税金”の問題とは別物です。

夫婦間で自宅の所有権を夫から妻に移す約束をした場合、所有権を移転するのかは、税金の問題と、銀行の問題があります。

これを、妻に説明する必要があります。

妻にも関わってくる事項があるからです。

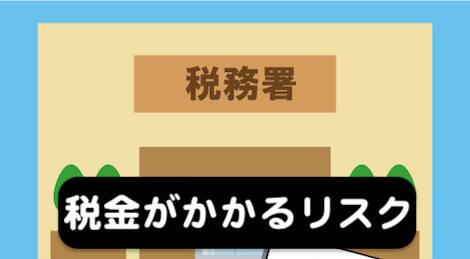

税金の問題

夫婦間でも不動産の所有権を移転すると 贈与税 がかかります。

ただし、「離婚に伴う財産分与」として移転登記すると贈与税がかからないという特例があります。

これは離婚から2年以内>に限ります。

また、婚姻期間が20年を超える夫婦なら、基礎控除110万円のほかに2000万円まで非課税という特例もあります。

しかし、住宅ローン完済時では、いずれの特例も使えないので、贈与税がネックになって財産分与ができなくなります。

そのため、税金がかかるリスクを承知の上で、所有権移転登記をやってしまうデメリットがあります。

銀行(住宅ローン)の問題

住宅ローンが残っている状態で、所有権移転の登記をすると、住宅ローンの融資約款違反 になります。

住宅ローン融資約款の一例

お客様が次の各号の一つにでも該当した場合は、当社の請求によって本契約による一切の債務について期限の利益を失い、直ちに債務を全額返済するものとします。

- お客様が当社との他の債務について期限の利益を失ったとき

- お客様が当社との取引約定の一つにでも違反したとき

- お客様が返済を遅延し、当社が書面により督促しても、次の約定返済日までに元利金及び遅延損害金を返済しなかったとき

- お客様が支払いを停止したとき

- お客様が手形交換所の取引停止処分を受けたとき

- お客様が当社に対し虚偽の情報提供または報告をしたとき

- お客様の債務の担保の目的物について、仮差押、保全差押または差押の命令、通知が発送されたとき

- 前各号の他、お客様の信用状態に著しい変化が生じる等当社が再建の保全を必要とする相当の事由が生じたとき

- 連帯保証人または本契約に基づく債務の保証提携先に本項各号のいずれかの事由があるとき

本来ならば、所有権を「夫所有→妻所有」に変更するには、銀行の許可が必要になります。

例えば債務者変更する時、妻が持分を持っている場合、銀行は許可するので問題はありません。

それ以外の場合は、銀行に無断で所有権移転の登記をすることになってしまいます。

もし、銀行に無断で所有権移転の登記をしてしまうと、

ペナルティは「住宅ローンの残額一括返済」です。

つまり、所有権移転登記するなら残っている住宅ローンは全部支払ってね、ってことなんです。

住宅ローンが一括返済できない場合

たいていの場合は、もちろん住宅ローンを一括返済はできません。

また、本当に銀行が一括返済を求めてくるかどうかもわかりません。

その前に、住宅ローンの支払いが滞っている場合には、任意売却という方法をします。

任意競売は、カンタンに言ってしまえば、そこそこの値段で家を売却して、銀行もローンの支払い方法を考えますよ、という方法です。

当事者が任意売却することを拒否し続けた場合、「競売」にかけるしかなくなりますが、競売価格は相場の8から10分の1になってしまいます。

となると、多額の貸し倒れが発生することになって、自宅を売っても借金が残るので、そう簡単なことではありません。

銀行は、ものすごい沢山の住宅ローンを抱えているので、定期的には登記の内容をチェックしていません。

チェックするのは「住宅ローンが遅延した時」で、銀行が返済不能だと判断すれば、本当に競売に踏み切ることもあります。

例えば、多重債務者などの場合です。

法律の専門家で離婚について強い弁護士さんといえども、不動産を売買はできないので、任意売却をするとしたら、任意売却を専門にしている不動産会社に依頼することになります。

→任意売却とは

任意競売になったら、所有どころか、家を手放すことになるわけです。

どうしても、所有権の名義にこだわるなら、任意競売という最悪の場合も想定しておく必要があります。

離婚した後に妻に名義変更して所有権移転登記(まとめとアドバイス)

この税金面と住宅ローンの一括返済のことを知った上で、住宅ローンが残っている不動産の所有権を移転を、妻に判断してもらうことです。

公正証書で済ましてしまうのか、所有権移転登記までするのか、ですね。

離婚したいと思いつつ、離婚を言い出した後は、夫婦二人が冷静に話し合うことが難しくなります。

離婚後の財産のことについてこじれて「離婚」も話し合えないとも多いです。

だから、離婚について話し合う前に家の財産チェックをしておいた方がいいです。

大まかでいいのでまずは、この家にどれくらいの夫婦での財産があるのかを把握することです。

その際には、現在の自宅の価値と住宅ローンの残高はあらかじめ計算しておくと、有利に離婚条件を展開できる可能性があります。

ネットでならおよそ60秒で、かんたんに自宅の不動産価格がわかります。

→