財産がほとんどないどころか、借金だらけ

マイナス財産も折半

ただし、計算方法に注意

離婚すると、通常は離婚時には財産分与がされて、どちらかの配偶者が他方におカネを支払ったり、物を渡すイメージがありますよね。

でも、借金しかない状態だったら、何も渡すものはないわけです。

財産は正も負も、同じように負うとなったら、離婚して、財産分与で借金まで背負い、離婚した後の生活がどうなってしまうのか不安になりますよね。

そんなマイナスの財産しかないような場合に、財産分与なんてあり得るのか?って、疑問になりますよ。

財産分与の金額の計算は、単純にマイナス財産を折半はしません。

ただ、離婚後を考えるなら、夫婦での財産が、正も負も含めてどれくらいあるのか把握することが心の余裕にも繋がります。

マイナス財産になるものとは?

そもそも、財産分与の計算をする時に、マイナス財産になるのって、「借金」ですよね。

では、どんな借金が対象になるんでしょうか?

それは、婚姻期間中の夫婦の共有財産だけです。法律上は「特有財産」と呼ばれます。

例えば、独身時代の借金(結婚前にした学生時代の奨学金)などは、全く財産分与の対象にならないんですね。

→離婚したいけど借金が気になる|チェックすべき2つの支払義務とは

夫婦の共有財産と夫婦として共同の生活で負った借金を清算する、というものなんですね。

夫婦のマイナス財産として計算するものとしては、例えば、

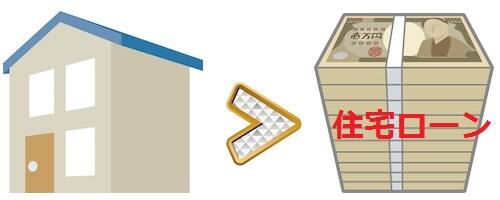

- 家族のために買った家の住宅ローン

- 車のローン

- 生活費(医療費や子供の教育費なども含む)のために借りたお金

などですね。

計算する際に入らないのは、

- 浪費や個人的な買い物のための借金

- ギャンブルで必要だった借金

です。

ざっくりイメージできますよね。

財産分与の金額の計算

今、夫婦で持っている持つ財産(プラスのもの)

から

債務(借金とかローンとかのマイナスのもの)

を引いたもの

これが財産分与として夫婦で分けられる、ってわけですね。

わかりやすくプラス財産が残る場合、

例えば、夫婦で2000万(現金)の貯金があって、夫が債務者の住宅ローン1000万があったとします。

この状態で、離婚すると、

現金:2000万ー1000万=1000万

(↑これが財産分与の対象)

を、二人で分けて、500万ずつになります。

夫=500万(現金)+1000万(現金)ー1000万(住宅ローン)=500万(現金)

妻=500万(現金)

結果的に、夫婦二人とも同じ金額になるわけです。

間違っている財産分与の計算方法は、

2000万を先に二人で分けて、夫だけ1000万の住宅ローンの債務を負うようにしてしまう方法です。

そうなると、

夫=1000万(現金)ー1000万(住宅ローン)=0円

妻=1000万(現金)

になって、財産分与で不公平になってしまいますよね。

財産分与の計算をした結果がマイナスだったら

財産分与の計算をした時に、マイナス財産も計算に入れると債務の方が多い場合も出てきますよね。

必ずしも財産分与の結果がプラスだけではないこともあります。

例えば、夫婦で2000万(現金)の貯金があって、夫が債務者の住宅ローン4000万があったとします。

この状態で、離婚する際に財産分与の計算をすると、

2000万(現金)ー4000万(ローン)で、二人で分けで残るのが、2000万のマイナス財産だけになってしまうわけですよね。

そうなると、離婚したら、妻の方では借金を半分ずつ2000万円を背負うってことになるんですか?

マイナス財産だけの場合は、財産を得られないけど、負債の債務も追いません。

妻としては、財産がもらえなくて納得いかないかもしれませんよね。

ただ、離婚という夫婦の最後の場面なので、協議離婚や調停離婚までだったら、わがままを言えば多少はお金の工面はしてくれるかもしれません。

財産分与ではなく、意味合いはちょっと違いますが、「こんな生活にして悪かった」的な慰謝料的な趣旨ですね。

だからと言って、「離婚訴訟までして絶対にお金を奪い取ってやる!」なんて意気込んでいると、裁判所の考え方としては、財産分与が認められない可能性が高いです。

財産分与したらマイナス財産だけになってしまうか気になるなら、ある程度、家にある財産を把握していると、心の余裕を持つことができます。

大まかでいいのでまずは、この家にどれくらいの夫婦での財産があるのかを把握することです。

電化製品など細かいものは後回しです。

その際には、現在の自宅の価値と住宅ローンの残高があるかを計算しておくと、有利に離婚条件を展開できる可能性があります。

ネットでならおよそ60秒で、かんたんに自宅の不動産価格がわかります。

→

妻だけマイナス財産だけにならない財産分与に勝手にできない

財産分与は、原則はあくまで話し合いで決めるもので、夫婦二人の間で合意されるものです。

だから、話し合いで「借金は全て夫が負担する。妻は責任を負わない。」と決めることもできるわけです。

極端な事を言えば、妻に関してはマイナス財産だけを除外して財産分与をする、なんていうこともやろうと思えばできます。

でも、あまりにも妻にプラス財産だけ渡して、マイナス財産を一手に夫だけが引き受けちゃうと、偽装離婚で資産隠しをした、と判断されることもあります。

偽装離婚でなくて、一般的な例ではマイナス財産が、住宅ローンだった場合を例に考えてみるとわかりやすいですよね。

結婚している夫に、銀行が住宅ローンを貸していたとします。

その場合、貸す時には、銀行はこれから返済していくだけの力があるかを”夫”に対して審査して、債務者(借りる人)になったわけです。

夫の収入を信用してお金を貸していたはずです。

それが、借りている銀行に、

「離婚して財産分与したら、住宅ローンのマイナス財産しか残ってなくて、これから借りている分の半分は、元妻が払います」

と言うだけで、債務者が変わってしまったら、貸している銀行側も困ってしまいますよね。

妻が全く収入のない人だったら、住宅ローンなんて返せないです。

債権者(銀行)に対して、いきなり債務者の変更が可能となったら、たまったものじゃありません。

住宅ローンの債務者を変更する時には、銀行の了解を得る必要があります。

財産分与はお金の面で夫婦の清算をするもので、少なからず離婚した後の生活にも影響があるので不安になりますよね。

住宅ローンだけでなく、消費者金融会社からの借り入れが複数あると、借金の悩みを抱えてしまいますよね。

銀行という、ある程度お固い組織でないところから借りていたら、財産分与どころか、借りていない自分に借金が降りかかる気持ち的なマイナス財産が不安になります。

離婚したいけど、自分にも責任がふりかかる可能性があるなら、借金の解決方法を専門家に相談できます。

→チャットですぐに借金の悩みを相談できます(無料です)